Eduardo Archanco

Apple Pay fue presentado hace casi un año al mismo tiempo que el Apple Watch, iPhone 6 y iPhone 6 Plus. Aunque este sistema de pagos móviles sólo está disponible en Estados Unidos y, más recientemente, en Reino Unido, puede que su expansión a otros países se acelere gracias al Apple Watch.

Otros dos países que se barajan en las apuestas son Canadá este noviembre y China, este último de especial interés para Tim Cook. Es evidente que la adopción de este sistema depende de tres factores: bancos, tiendas y clientes. Apple avanza lento pero constante en el primer frente, añadiendo decenas de bancos y cajas nuevos cada pocos meses. ¿Qué está haciendo la compañía de la manzana para convencer a los otros dos?

Norteamérica y China: dos caminos distintos

El plan de Apple para conquistar ambas regiones es muy diferente y tiene en cuenta las particularidades de cada uno. Países desarrollados como Estados Unidos o Canadá cuentan con un nivel muy avanzado de bancarización. Es muy frecuente encontrarse con clientes que tienen varias tarjetas de crédito con diferentes entidades o cadenas minoristas.

El principal obstáculo para la adopción de Apple Pay en ambos países es que su sistema de terminales de punto de venta (TPV) aún no está adaptado a pagos contactless. Es decir, que multitud de comercios aún no dan soporte a Apple Pay ni a otros sistemas de pago con tarjetas de chip NFC. Pero todo esto cambiará a partir de octubre de este año, tal como indica Carolyn Balfany, vicepresidente senior de MasterCard:

Los emisores [de tarjetas] y los comercios todavía podrán utilizar tarjetas de banda magnética después de octubre de 2015, con una pega. Después de esa fecha, si un banco emisor no ofrece una tarjeta con chip y PIN o si un comercio no acepta estas tarjetas, la responsabilidad por el fraude recaerá en ellos. Quien tenga la tecnología menos segura se convertirá en el responsable.

Balfany se está refiriendo a una nueva ley estadounidense (hay otra similar en Canadá) que busca fomentar la adopción de sistemas de pago más seguros en los comercios y que entrará en vigor el próximo mes de octubre. Los bancos llevan emitiendo nuevas tarjetas varios años, pero los comercios han sido los que se han quedado atrás.

Con esta ley y aunque no se obliga de manera directa a dar soporte a las nuevas tarjetas, la realidad es que el minorista que no se adapte estará en riesgo de asumir el fraude. A pesar de esto, la ley no dice nada acerca de los pagos contactless pero se espera que al cambiar los TPV, los comercios elijan uno que dé soporte al pago sin contacto.

El caso de China es diferente. El uso de tarjetas de crédito en el gigante asiático está muy alejado de otras potencias económicas. El índice de bancarización tampoco está muy desarrollado. Es por eso que este país podría saltarse las tarjetas de crédito físicas como paso intermedio y adoptar directamente los pagos digitales de plataformas como Apple Pay. La adopción de TPV modernos seguiría siendo una incógnita entre los comercios. Pero la clave puede estar en el cliente final.

El cliente como motor del cambio

Hace unos días que Wristly volvía a publicar una de sus famosas encuestas acerca del Apple Watch. En ella, revelaban que un 80% de sus encuestados que viven en países con Apple Pay (más de 1.000 cualificados), lo utilizaban con su Apple Watch. Contrastaban esta cifra con encuestas a lo largo de 2015 que afirmaban que tan sólo un 15%-20% de usuarios de un iPhone 6 en EEUU utilizaban el sistema.

La muñeca es un lugar más natural y práctico para pagar con Apple Pay

En Wristly iban más lejos y preguntaban cuál era el dispositivo preferido a la hora de pagar con Apple Pay. Un 79% afirmaban que preferían hacerlo con el wearable de Apple mientras que tan sólo un 9% con el iPhone. El 12% restante eran indiferentes.

Este punto es especialmente importante ya que el Apple Watch está siempre en la muñeca, mientras que para pagar con el iPhone hay que sacarlo del bolsillo o rebuscarlo en un bolso. Lo cual no deja de ser tan diferente de sacar la cartera. En otras palabras, el incremento de la utilidad de Apple Pay en el Watch es mucho mayor que con el iPhone. Una utilidad que sería aún mayor en países que den el salto directo desde el dinero en efectivo a Apple Pay, como puede ser China.

Es esa comodidad para el usuario lo que hará que realmente se adopten con rapidez los sistemas de pago móviles. A pesar de que Apple tenga a los bancos y grandes comercios más o menos alineados, serán los pequeños comercios que componen la "larga cola" de retailers los que deben convencerse. Y para ello, nada mejor que el poder de decisión de compra del cliente:

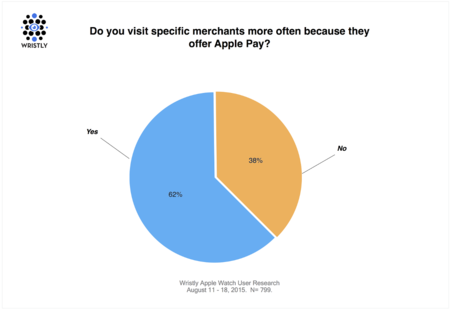

Ante la pregunta de si se visita un comercio con mayor frecuencia si tienen soporte para Apple Pay, un 62% lo afirmaba sin dudas. Si esta tendencia se generaliza, puede que veamos una adopción de sistemas de pagos móviles mucho más rápida de la esperada. Ahora sólo falta que llegue a países como España, donde los TPV adaptados llevan siglos implantados.

En Applesfera | Apple Pay: una revolución que no ha hecho más que empezar.

Ver 14 comentarios

14 comentarios

Rodri

Puede que si sea más cómodo pagar acercando el reloj que buscar el teléfono en el bolsillo... pero... para eso tienes que haberte comprado el reloj no? La encuesta está hecha a personas que lo han comprado, entiendo que ellos lo prefieran pero si fuese un poco más amplia no creo que los resultados fuesen los mismos, no todo el mundo cuenta con el dispositivo.

ricardo_mp

Suelo pagar siempre con tarjeta, y en la mayoria, por no decir todos, los comercios tienen pago por nfc... Hasta la máquina expendedora de mi universidad. La tecnologia en españa está bien implementada, los bancos apoyan Apple Pay... ¿A qué estan esperando?

nanouk

La tecnología estará implantada pero si no se forma al vendedor/dependiente, poco vamos a conseguir.

En muchos establecimientos y servicios la tiene marcada en la máquina para cobrar y no la usan. Se lo tengo yo que decir y muchas veces no me hacen caso por desconfianza. Ese "¡Ah!, ¿sí? ¡No lo sabía!" Pero, mientras dice estas palabras, mete la tarjeta en la ranura y te acerca el dispositivo para que metas el PIN.

El otro día me ocurrió al pagar en un parking.

hallywey

Y dale con querernos hacer comulgar con ruedas de molino. A ver para cuando las ventas y admitir que ha sido un fracaso como las google glasses, que de momento los dos son delirios de grandeza. Puede que en un futuro.......

robeitor_10

Hombre, esperan a que Apple esté intruducido un poco más en nuestro mercado.

En España hay muy pocos iPhone 5s y 6 ahora mismo.

Por eso les da igual, por muy bien adelantados que estemos a nivel TPVs